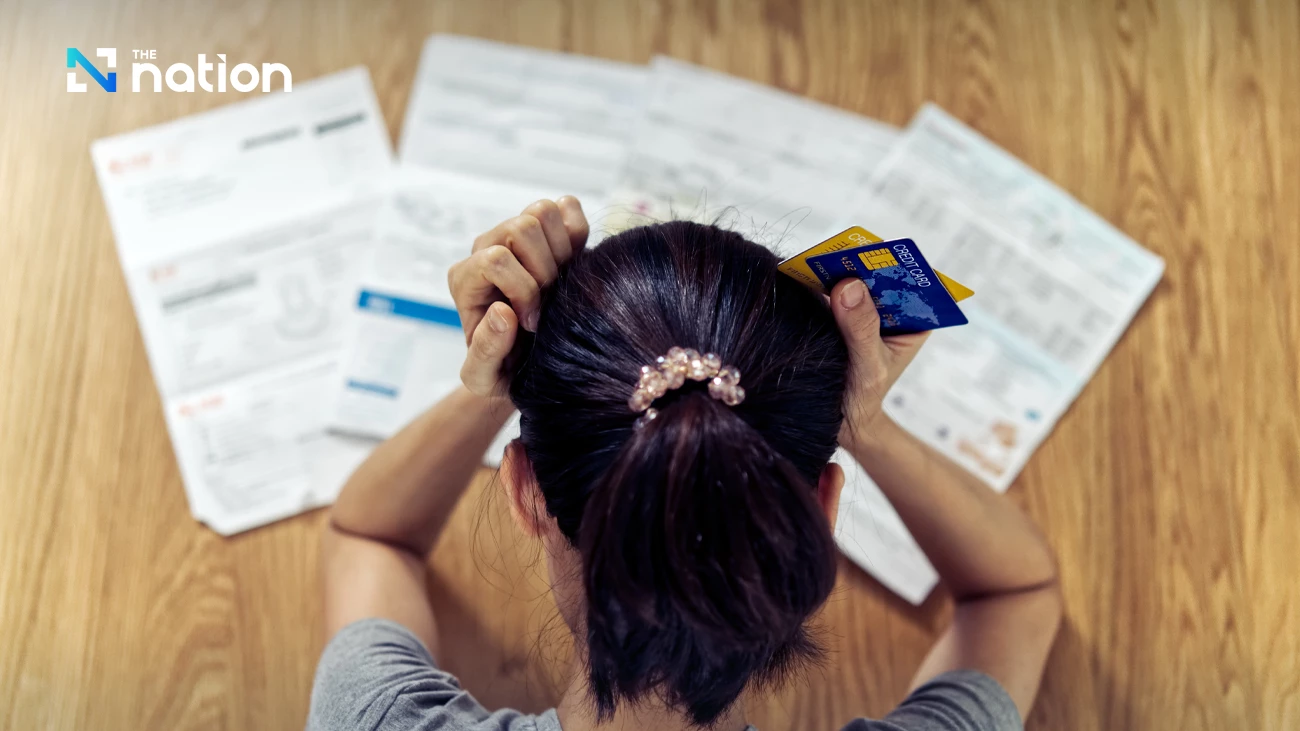

【本报讯】泰国中央商业银行经济研究中心(SCB EIC)近日发布分析报告指出,截至 2025 年底,泰国家庭债务总额已占国内生产总值(GDP)的 86.7%。这一数字不仅是一个统计指标,更反映了经济内部悄然加剧的风险:在劳动力市场和正式就业显现疲态的同时,家庭债务仍在攀升。

SCB EIC 在题为“泰国家庭债务/GDP 升至 86.7%;劳动力市场脆弱且生活成本高企加剧偿债压力”的分析中表示,2025 年第四季度泰国家庭债务同比增长 0.05%,结束了连续三个季度的收缩,债务总额达到 16.44 万亿泰铢。尽管增幅看似微小,但背后的债务结构更令人担忧,因为借款主要用于消费而非投资。分析指出,许多家庭在收入缓慢复苏的同时面临高昂的日常开支,借贷已成为维持基本生活水准的越来越重要的工具。

债务上升的主要驱动力来自个人消费信贷,该指标增至 12.72 万亿泰铢,较上季度增加约 1190 亿泰铢。这表明许多家庭并非为了投资或增加未来收入而借贷,仅仅是为了维持日常生计。相比之下,与投资相关的贷款,如商业贷款和教育信贷,持续收缩。汽车和摩托车的分期付款贷款也出现下降,反映出长期支出减弱及对经济前景的信心不足。这种债务结构的转变表明,许多家庭处于“生存模式”而非“增长模式”,此类无法产生未来收入的债务增加了长期的财务负担。

另一个警示信号是主流金融机构信贷持续收缩。商业银行保持谨慎,家庭信贷余额同比下跌约 2%,连续第七个季度下滑。信用卡公司、租赁公司及个人贷款提供商的信贷也下降 0.6%,标志着连续第五个季度收缩。尽管正式借贷放缓,家庭债务总额仍在上升,这得益于国家专业金融机构的信贷增长,以及储蓄合作社和当铺等借贷渠道的扩张。这一模式显示更多家庭转向更易获得、条款更灵活的信贷渠道,不仅暴露了流动性压力,也显示了日益增长的金融脆弱性,因为部分替代信贷来源可能成本更高且长期风险更大。

SCB EIC 强调,家庭债务问题并非孤立存在,而是与更广泛的压力相关联,特别是劳动力市场转弱的迹象。2026 年 1 月和 2 月,泰国失业率升至 0.9%,主要因应届毕业生就业更难,导致从未工作过的人群失业率上升。此外,15-24 岁人群的就业连续第二年萎缩,反映劳动需求减弱。部分工人因此转向非正规部门,虽然能提供短期收入但保障较少、薪资较低,削弱了其偿债能力。

2025 年的整体就业图景也显示担忧迹象,总就业人数持续下降,尤其是工业部门四年来首次收缩。与此同时,部分工人为了更高收入从农业转向服务业,但服务业吸纳就业能力有限,且许多工作薪资较低。结果是整体平均工资下降,即便保持就业,收入也往往不足以覆盖生活成本。此外,新企业创办持续减少指向私人投资放缓,限制了就业机会的创造。

生活成本上升是另一个主要压力点。与中东局势相关的高能源价格推高了商品和服务价格。EIC 估计泰国今年通胀率将加速至 3.2%,进一步给实际工资带来压力。高成本也挤压企业利润,可能导致招聘减少或工资增长放缓。面临更大成本压力的行业包括稻米种植、木材生产和化工行业,涉及约 260 万劳动力,占总劳动力的 6.5%。这些行业的工人面临工时减少、加班费减少或招聘延迟的风险,直接削减收入。当收入下降而债务义务保持不变时,偿债能力进一步减弱,可能导致不良贷款上升。

总体而言,泰国正面临收入下降、债务上升且还款日益困难的挑战。如果收入无法恢复,这一循环可能加剧并对经济造成更广泛的风险。短期内,应针对生活成本特别是能源提供援助,以减轻家庭负担,同时进行债务重组以缓解借款人压力。从长期来看,解决方案必须专注于通过技能发展提高收入,创造高生产力工作,扩大经济机会,并加强社会保障体系以帮助家庭应对波动。

最终,泰国家庭债务状况反映了由多重压力驱动的风险:脆弱的劳动力市场、不稳定的收入和不断上升的生活成本。若无针对性解决方案,这些风险最终可能演变为系统性经济问题。