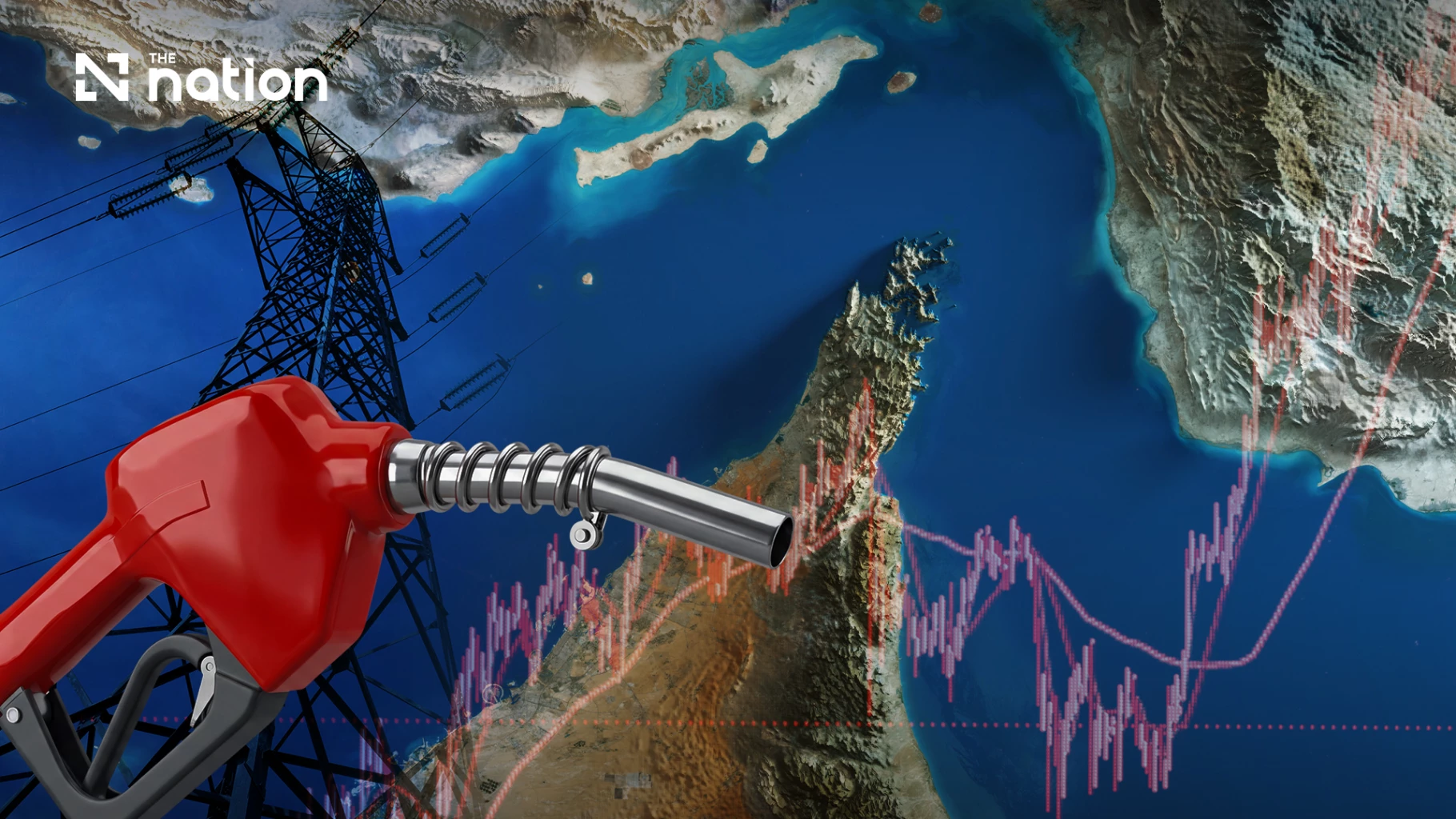

若中东局势升级导致连接红海与亚丁湾、进而通往印度洋的关键水道——曼德海峡(Bab el-Mandeb)受阻,泰国可能面临燃油、电力及航运成本上涨的风险。

美伊之间的新一轮对峙加剧了外界担忧,德黑兰的地区盟友,尤其是也门胡塞武装,可能会加强对该海峡附近商业船只的攻击。

该水域目前仍保持通航,但随着油价攀升至一个多月来的最高水平,全球市场已开始为潜在的进一步中断风险定价。

若该海峡被关闭,受影响的将不仅是能源市场。往来亚欧的船只将失去直通过红海与苏伊士运河的通道,全球供应链将受到威胁,货运与保险成本将攀升,并加剧通胀压力。

对泰国而言,潜在冲击将从国内柴油和电价延伸至制造业成本,以及运往欧洲和中东的出口商品。

曼德海峡阿拉伯语意为“泪之门”,位于也门与非洲之角吉布提、厄立特里亚之间,是通往苏伊士运河及亚欧最短航线的门户。该地区战略地位重要,美、中、法、日、意等国均设有军事设施。胡塞武装已展示利用导弹和无人机攻击商船的能力。出于安全考虑,航运流量已显著转移。2025年上半年每日通过量约420万桶,较2023年减半,2026年第一季度恢复至约540万桶。自2023年底以来的袭击已迫使许多船只绕行非洲好望角。

若曼德海峡关闭,航运公司将无法使用红海与苏伊士运河,必须绕行南非好望角。此次改道将使部分航程增加约3000至3500海里(超过6000公里),交货时间延长10至20天。泰国发往欧洲的货物通常需要30天,改道后可能需要45至60天。初步分析估计,运费可能翻倍,运输一个40英尺集装箱的成本可能从约3500美元飙升至7000美元。战争险保费和紧急附加费将进一步使每票货物增加数千美元成本。这些成本最终将转嫁给制造商、零售商和消费者。此前的红海中断事件表明,绕行好望角将显著增加运输时间和运营成本。美国能源信息署(EIA)估计,避开苏伊士运河将使油轮从阿拉伯海往返欧洲的路程增加约15天。

泰国因高度依赖进口能源而显得脆弱。评估报告指出,泰国约58%的原油进口来自中东。若霍尔木兹海峡与曼德海峡同时受阻,将形成“双重咽喉要道危机”,同时威胁海湾能源货物的出发与西行通道。报告引用的分析师估计,若两条航线均被关闭的极端情况下,原油价格可能飙升至每桶150至200美元。除非政府提供大量补贴或减税降费,否则此类涨价可能使泰国零售柴油价格突破每升40泰铢。影响还将波及电力成本。泰国进口卡塔尔液化天然气(LNG)用于发电,年进口量约220万吨,占全国LNG进口总量约24%。卡塔尔LNG必须首先通过霍尔木兹海峡。以往运往欧洲的货物通常也使用曼德海峡与苏伊士运河,但受红海安全风险影响,许多航线已改道亚洲或绕行非洲。运输延迟或成本上升最终可能传导至燃料调整费(Ft),推高家庭电费。报告引用的研究估计,持续高油价叠加政府有限的能源补贴能力,可能将泰国通胀率推高至3%至4.5%,并拖累经济增长。这些数据属于风险情景假设,而非官方预测或保证结果。

冲击将不限于能源领域。往返亚欧及中东的航程延长将延迟泰国出口,大幅推高物流成本,并占用企业营运资金。报告引用的私营部门估算显示,超320亿泰铢的泰国出口货物可能滞留在物流系统中。若中断持续,每月出口损失可能平均超330亿泰铢。石化、塑料、包装、化肥及农业等行业将首批面临原材料短缺或价格上涨冲击。中小型企业可能面临尤为严峻的流动性压力,因为交货延迟将拉长付款周期,而货运与生产成本却已即时上升。企业可能还需增加库存、寻找替代供应商并支付更高保费,以防范生产中断风险。

最大的担忧并非霍尔木兹或曼德海峡单一受阻,而是两条水道可能同时遭受冲击。霍尔木兹海峡是全球最重要的石油咽喉要道。2024年至2025年初,全球超过四分之一的海运原油贸易和约五分之一的全球石油消费经此通行。全球超过五分之二的LNG贸易也流经该海峡。曼德海峡则是连接印度洋、红海、苏伊士运河与欧洲的门户。若霍尔木兹海峡是海湾能源供应的起点,曼德海峡则是输送部分能源及庞大贸易量至欧洲的动脉。双通道同时受阻将冲击全球能源价格、货运费率、通胀及工业供应链。

据报道,泰国拥有约65至95天的石油战略储备,并正寻求将进口来源多元化,转向美国、西非和马来西亚。这些措施可提供临时保护,但无法完全屏蔽长期中断对全球价格、运输能力和保险成本造成的冲击。政府与企业将共同面临控制能源成本、限制消费品价格上涨以及保障电力、交通和工业供应的多重挑战。对泰国而言,所谓的“泪之门”若被关闭,将不再是一件遥远的国际地缘政治事件,而是对该国能源安全、出口韧性以及应对全球供应链冲击管理能力的直接考验。

(《民族报》编辑团队 供稿)