泰国国家能源巨头正加速向全球运营商转型,通过低碳技术、基础设施整合及战略资产剥离,从国内公用事业公司转向国际能源竞争者。

泰国PTT集团正以更激进的姿态突破本土市场,将液化天然气(LNG)贸易、氨燃料混合燃烧及碳捕获技术作为能源转型的核心支柱,以确保这家国有能源集团在后化石燃料时代的全球竞争力。

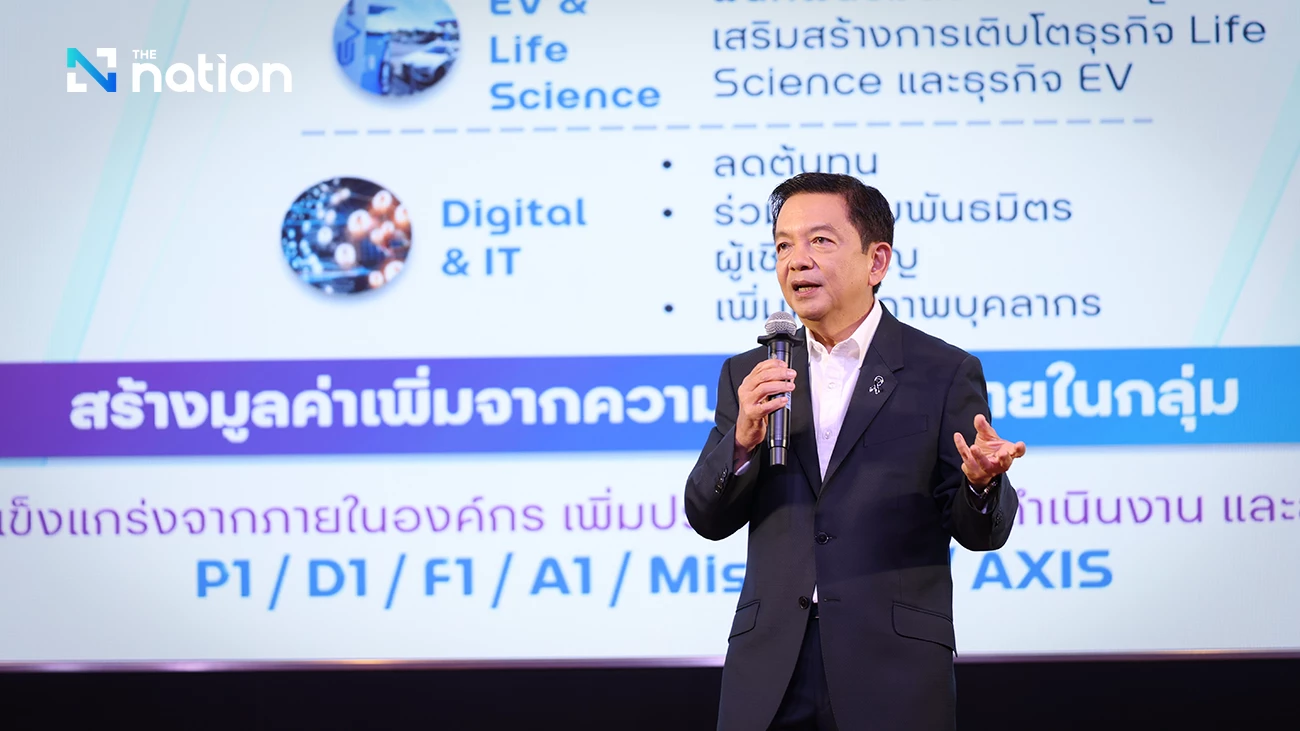

在周五于曼谷举行的新闻发布会上,首席执行官孔拉潘(Kongkrapan Intarajang)公布了战略路线图。他强调,公司70%-80%的业务已突破泰国本土监管范围,正通过从“国家公用事业”向“全球竞争者”的根本性思维转变应对挑战。

“若维持原有模式,利润本应为500亿泰铢,但我们通过内部优化实现了900亿泰铢的利润。”孔拉潘指出,这400亿泰铢的差距印证了内部效率而非资源运气将定义PTT的未来。

**务实转型:氨燃料优先于氢能**

在能源转型领域,PTT采取了务实策略。相较于纯氢能源(受限于高成本、监管不确定性和基础设施缺口),集团优先推进燃煤/燃气电厂的氨燃料混合燃烧技术。该技术可直接利用现有发电设施,以较低成本实现减排。

PTT正通过知识共享和试点项目推进这一方案。同时,碳捕获与封存(CCS)项目亦是转型重点,计划于2028年在Arthit气田启动年封存能力达百万吨级的碳封存项目,并与政府合作推进泰国东部CCS枢纽建设,目标2050年实现碳中和。

**基础设施整合支撑增长**

为优化运营,PTT正将分散在GC、泰国石油(Thai Oil)、IRPC等子公司的管道、储罐及港口设施整合至统一实体“PTT Tank Terminal”(基础设施旗舰)。此举利用集团优于子公司的信用评级,通过集团级债务融资降低资本成本。内部代号“A1计划”的整合已产生170亿泰铢现金流及150亿泰铢增量利润,为机构投资者带来更高的股本回报率。

**战略重组与Genesis项目**

PTT的“Genesis项目”正在推进,计划为石油炼化旗舰引入世界级合作伙伴,年底前将公布合作方。集团正从“独立运营商”转向合作模式,保留核心资产控股权的同时,吸引美、中东、欧洲投资者提供市场渠道、技术及原材料整合。

通过“智能退出”战略,PTT已从电动汽车及非碳氢业务退出,回收超130亿泰铢资金,包括减持Horizon Plus股份、出售宁德时代(CATL)股权及Neo Mobility Asia。生命科学板块亦进行重组,将莲花制药(Lotus Pharmaceuticals)持股比例降至30%,助其独立发展并拓展美国市场。

**LNG雄心与全球贸易布局**

PTT的LNG业务是其全球战略核心。2023年贸易量达330万吨,长期合约锁定160万吨供应。目标2030年提升至年贸易量1000万吨,2035年达1500万吨,从国内气源转向全球能源贸易商定位。同时考虑在美国和中东投资终端设施,强化国际套利市场供应端优势。上游方面,正扩大Arthit、Sinphuhoum及泰马联合开发区产能,并计划投资阿尔及利亚陆上气田。

**2025财务表现与股东回报**

战略转型依托于财务稳健性。2025年PTT合并净利润达901.7亿泰铢,受益于供应链协同(P1/D1计划)、MissionX运营效率提升及AXIS数字化部署。全年派息2.30泰铢/股(含创纪录的特殊股息0.20泰铢/股),延续股票回购计划,并参与泰国证券交易所JUMP+企业价值提升计划。

PTT维持投资级信用评级,全年投入超181亿泰铢用于灾害救助及社区支持(含地震、洪涝及边境安全援助)。其再造林研究所2023-2025年间累计植树129,629莱,助力泰国国家碳中和目标。